従業員を雇用した場合の各種手続

アソシエイト弁護士や事務員を雇用した場合、税務署への手続、社会保険の手続、源泉税の徴収、法定調書の提出など様々な手続きが生じます。

一連の流れと各種手続きの詳細について解説します。

税務署に提出する届出書

給与支払事務所等の開設届

個人事業主や法人が、国内において給与等の支払事務を取り扱う事務所等を開設した場合に、その旨を所轄税務署長に対して届け出る手続です。給与を支払うことを決定した日から1ヶ月以内に提出する必要があります。

なお、開業当初から従業員を雇用することとした場合で個人事業主で開業届を提出する場合は提出する必要はありません。

給与支払事務所等の開設届の書き方

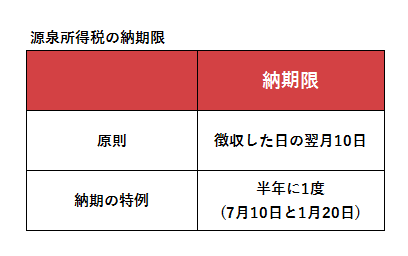

小規模の事務所では、給与の源泉税の納付を毎月から半年ごとにできる

預かった源泉税は原則として毎月納付する必要がありますが、一定の要件を満たす場合、これを半年に一度まとめて納付するように変えることができます。

個人や法人が源泉徴収義務者に該当し、かつ、給与を支払う人数が常時10人未満である場合には、給与、退職金、税理士等の報酬から源泉徴収をした所得税について、年2回にまとめて納付できる特例制度があります。これを源泉所得税の納期の特例といいます。

この制度を適用するためには、税務署に申請書を提出する必要があります。詳細については下記の記事をごらんください。

源泉所得税の納期特例の承認申請の書き方

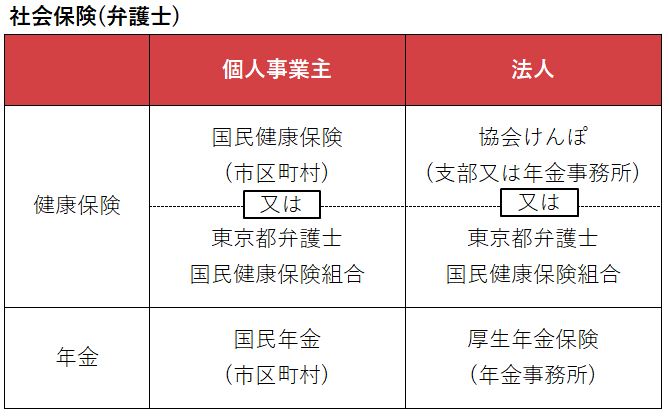

従業員の社会保険加入の手続

社会保険は、年金および健康保険(40歳以上は介護保険含む)から構成されます。

上記の図の通り、個人と法人で手続きが異なります。詳しくは下記の記事をご覧ください。

弁護士開業にまつわる社会保険の手続

源泉徴収した所得税の納付の仕方

源泉税を納付する際には、納付書を書いて金融機関に提出する方法とe-taxからダイレクト納付する方法の2通りがあります。納付書の記載の仕方については下記の記事をご覧ください。

源泉徴収した所得税の納付の仕方

給与支払事務所等の開設届の書き方

国内において給与等の支払事務を取り扱う事務所等を開設した場合に、その旨を所轄税務署長に対して届け出る手続です。今回は給与支払事務所等の開設届の書き方と提出方法を解説します。

続きを読む源泉所得税の納期特例の承認申請の書き方

源泉所得税の納期の特例の承認に関する申請とは 事業者は、給与や専門家への報酬、講演料や出版料などを支払う際、支払う金額から所得税を天引き(源泉徴収)して支払い、天引きで預かった所...

続きを読む源泉徴収した所得税の納付の仕方

従業員へ支払った給与や専門家へ支払った報酬から天引きした預かり源泉税を納付する方法について解説します。

続きを読む弁護士専用の確定申告プラン

低価格で高品質のサービスを提供させていただきます。

お申し込みはお問い合わせフォームから24時間受付中です。

なお、確定申告の受付数には限りがございますので、お早めにご予約ください。