青色事業専従者給与とは

個人事業主と生計を一にする親族がその事業に従事している場合、個人事業主が親族に支払った給与は、原則として必要経費として認められません。

しかしながら、一定の要件を満たす場合には、白色申告の場合には事業専従者控除、青色申告の場合には青色事業専従者給与として、給与相当額を必要経費に算入することができます。

事業専従者控除は給与の実額を必要経費に算入するのではなく、金額が固定化されています。そのうえ、最大で86万円までしか控除できません。

その点、青色事業専従者給与は予め定めた給与額を越えなければ、必要経費に算入できます。ただし、過大な給与と判断される場合には、過大部分は必要経費になりません。

青色事業専従者給与を支払うことで、個人事業主と親族で所得が分散することとなり、全体の納税額を抑えることができます。ただし、親族が給与をもらうことによって社会保険料の支払いが発生する場合もありますので、もし給与を支払うのであれば全体で判断する必要があります。

青色事業専従者給与が認められる要件とは

青色事業専従者給与の制度は、親族に給与を支払うことで、必要経費として認められるというものなので、労働の実態がないのに給与が支払われることなどを防止するために、下記のような要件が付されています。

- 個人事業主が青色申告者であること

- 給与を支払う対象が青色事業専従者の要件を満たすこと

- 「青色事業専従者給与に関する届出書」を期限内に提出すること

- 支払う給与の額が届出書に記載した範囲内であること

- 金額が過大でないこと

1. 個人事業主が青色申告者であること

青色事業専従者給与の制度は青色申告を行うことが必要です。

青色申告で確定申告を行うには提出期限までに「所得税の青色申告承認申請書」を提出する必要があります。申請書の書き方については下記記事をご参照ください。

青色申告承認申請書の書き方

2. 給与を支払う対象が青色事業専従者の要件を満たすこと

青色事業専従者とは、次のすべてに該当する人をいいます。

- 青色申告者と生計を一にする配偶者その他の親族であること。

- その年の12月31日現在で年齢が15歳以上であること。

- その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。

「生計と一にする」とは

「生計を一にする」の定義は、税法独特の概念で捉えづらいですが、同居している場合はもちろんのこと、別居していてもその人の生活費を負担している場合も含みます。

わかりやすい例でいえば、下宿に住んでいる大学生のこどもでしょうか。親と別居しているけども、親が生活費を送金したお金で暮らしている場合には、生計を一にするの範囲に含まれると考えられます。

「その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)」とは

給与を支払う年において、従業者が6月以上専業で働くようであれば問題ないです。

カッコ内の「一定の場合」は、事業自体が1年間行われていなかった場合や、従業者が1年間働ける状態になかった場合などが含まれます。

- 事業が年の中途で開業、廃業、休業した場合、事業主が死亡した場合、事業が季節営業であることその他の理由によりその年中を通じて営まれなかった場合。

- 従業者の死亡、長期にわたる病気、婚姻その他相当の理由によりその年中を通じて事業主と生計を一にする親族として当該事業に従事することができなかった場合。

「事業に専ら従事していること」とは

専従者給与という名の通り、青色事業にもっぱら従事している場合にのみ給与の必要経費算入が認められます。そのため、労働時間が確保できないような状況の親族に対して支払った給与は、専従者給与として認められないこととなっています。

下記に該当する場合は、その期間はもっぱら従事する時間には含まれないとして定められています。

- 学校教育法第一条(学校の範囲)、第百二十四条(専修学校)又は第百三十四条第一項(各種学校)の学校の学生又は生徒である者(夜間において授業を受ける者で昼間を主とする当該事業に従事するもの、昼間において授業を受ける者で夜間を主とする当該事業に従事するもの、同法第百二十四条又は同項の学校の生徒で常時修学しないものその他当該事業に専ら従事することが妨げられないと認められる者を除く。)

- 他に職業を有する者(その職業に従事する時間が短い者その他当該事業に専ら従事することが妨げられないと認められる者を除く。)

- 老衰その他心身の障害により事業に従事する能力が著しく阻害されている者

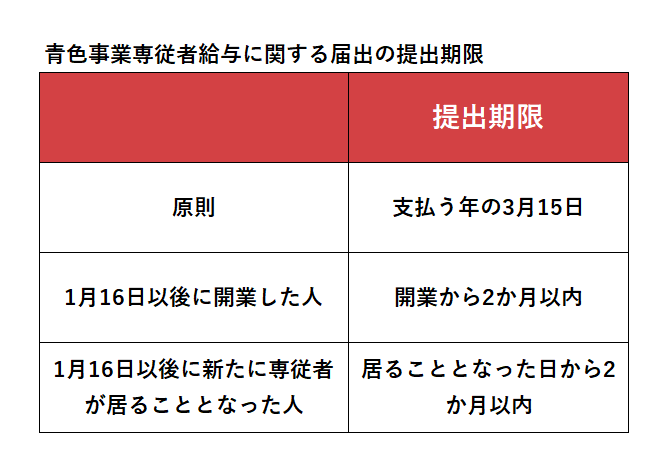

3.「青色事業専従者給与に関する届出書」を期限内に提出すること

青色事業専従者給与額を必要経費に算入しようとする年の3月15日までに提出する必要があります。ただし、その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2月以内に提出が必要です。

たいていの方は、年の途中で専従者が居ることとなるでしょうから、2か月以内に提出すれば間に合うと思います。ただし、年途中から専従者になる場合、青色事業専従者の要件を満たすかどうかには特に気を付けてください。

4.支払う給与の額が届出書に記載した範囲内であること

届出書に給与の支払方法と支払予定額を書く欄がありますが、この金額を超えて給与を支給した場合、それを超えた額は必要経費として認められません。

そのため、届出書を提出する際には、給与の額についてはよく考慮の上届出を行ってください。給与を減額する分には結構ですが、増額する場合には翌年分以降からになるのでご留意ください。

5.金額が過大でないこと

青色事業専従者給与は、労務の対価として相当であると認められる範囲内でのみ必要経費となります。支払われた給与のうち、過大と判断される部分は必要経費として算入されません。

例えば、単なる事務作業に時給1万円を支払うだとか、親族でない従業員の2倍の給与を支払うだとか、親族でない従業員を雇用した場合に発生しえないような給与は認められないということです。

おわりに

青色事業専従者給与の制度について解説しました。

青色事業専従者給与を必要経費に算入すると、事業主と青色事業専従者で所得を分散することで節税効果が得ることができます。

ただし、配偶者を青色事業専従者にした場合、配偶者控除が使えなくなるため、節税効果を得るのであれば、配偶者控除以上の給与を必要経費に算入することが必要でしょう。また、青色事業専従者給与の節税効果の試算は税金だけでなく社会保険料も影響してきますから、その点にも留意が必要です。

弁護士専用の確定申告プラン

低価格で高品質のサービスを提供させていただきます。

お申し込みはお問い合わせフォームから24時間受付中です。

なお、確定申告の受付数には限りがございますので、お早めにご予約ください。